奨学金問題が話題になるにつれて、「奨学金は借金だから借りないほうがいい」という声を聞くことも増えてきました。

進学を希望しているけど、家が裕福ではない人にとっては本当かどうか気になるところ。

進学は自分の人生を左右する、本当に重要なイベント。

借りるかどうか悩んでいる人も多いのではないでしょうか?

今回は私が感じる奨学金を借りたほうがいい場合、借りないほうがいい場合について体験談を元に解説します。

ゆの

ゆの実際に私が高校から奨学金を借りて感じたことや困ったことなどもご紹介します。

奨学金には借りないほうがいい場合、借りたほうがいい場合がある

奨学金は学生を支援するための資金です。

そのため良いもののように感じる人も多いですよね。

しかし、実際は奨学金は借金という事に変わりはありません。

そのため返済義務もありますし、返済を滞納するとペナルティもあります。

気軽な気持ちで「借りれるなら借りておこう」としている人は将来後悔するかもしれません。

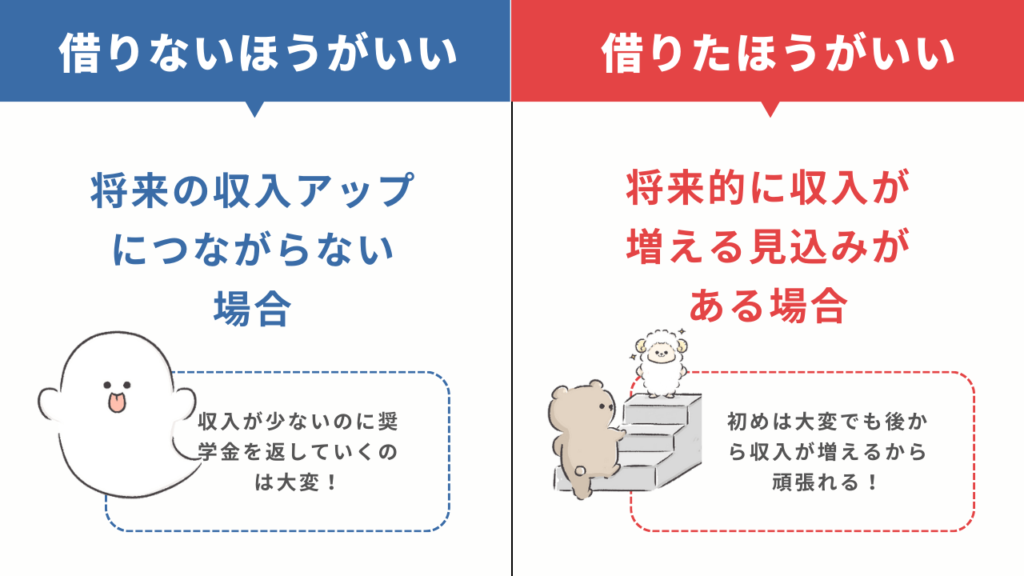

ここからは、奨学金を借りないほうがいい場合と、借りたほうがいい場合について説明します。

奨学金を借りないほうがいい場合

奨学金を借りないほうがいい場合は、ずばり、そのお金を借りることが将来の収入アップにつながらない場合です。

もう少し具体的に見ましょう。

- 我慢や節約が苦手

- 将来的な目標がない

- 返済していく覚悟がない

- ただ好きなだけで進学を決めた

- 希望する職種の平均給与が低い

- 希望の学校を卒業しても仕事につながりそうにない

我慢や節約が苦手

奨学金の返済額によりますが、返済期間はその分収入からの手残りが減ります。

その分、収入が同じである周りの同期よりは使えるお金が減ることに。

周りに合わせて使っているとたちまち立ち行かなくなります。

ある程度の我慢や節約ができないと大変です。

将来的な目標がない

周りが進学しているから、なんとなく進学したい。

そんな人もいることでしょう。

もちろん金銭的に余裕があればそれでも問題ないと思います。

しかし奨学金を借りて進学する場合は、その後に返済が必ず必要になります。

特に目的などもなく進学してしまった場合、自分にとって何の役にも立っていない学費を返していくのはモチベーションが保てないことも多いでしょう。

返済していく覚悟がない

奨学金は借りるときにあまり説明がない場合も。

現在はだいぶ改善されているとも聞きますが、借りる側が実際にどれくらい理解しているかはわかりません。

返済していく覚悟もなく奨学金を借りると「こんなはずじゃなかった」と後悔してしまうでしょう。

返済期間は20年と長いです。

その間しっかりと働いて返済を続けるには覚悟が必要です。

ただ好きなだけで進学を決めた

好きなことを学ぶのは素晴らしいことですね!

ただし、奨学金を借りてまで「好きなだけ」のことを勉強するのはお勧めしません。

必ずしも大学を出たから就職できるとは限らないからです。

就職できるできないにかかわらず、奨学金返済は迫ってきます。

ある程度の猶予や措置はあるものの、返さなければいけないことには変わりありません。

将来的に「仕事=収入」につながる内容にしなければ、奨学金返済は難しくなります。

希望する職種の平均給与が低い

せっかく奨学金を借りて高い学費を払っても、就職先の給与が低いと返済していくのは大変です。

- その学校を卒業するとどんな仕事があるのか

- 収入はどれくらいか

などの調査はしておいたほうがよいでしょう。

希望の学校を卒業しても仕事につながりそうにない

せっかく学校を卒業しても仕事にならなければ意味がありません。

学歴が高くても就職できないケースはあります。

たとえ就職にせず起業する場合でも、収入につながらなければ奨学金は返していけません。

- 資格がもらえる

- 他では得られないスキルが身につく

などの場合でなければ、奨学金を借りてまで進学することは勧められません。

進学は投資です。

その学校に進学しない場合よりも収入が上がると思えなければ、進学する意味はありません。

特にお金に余裕があれば趣味として進学することもよいでしょう。

しかし奨学金を借りてまで進学する場合は、通常よりもリターンが多くなければ苦しくなるだけ。

厳しい現実ですが、好きなことも勉強したいだけなら、まずは働くなどして資金をためてからのほうがいいのかもしれませんね。

奨学金を借りたほうがいい場合

奨学金を借りてまで進学するほうが、いいこともあります。

- その学校を卒業する事で、将来的に収入が増える見込みがある

- 自分で返していく覚悟がある

- 我慢や節約が苦ではない

その学校を卒業する事で、将来的に収入が増える見込みがある

奨学金を借りて進学することで、収入が上がる可能性がある場合には積極的に借りたほうがいいでしょう。

ゆの

ゆの私の場合もこれに当てはまったのではないかと思います。

薬剤師の資格は大学を卒業しなければもらえません。

そして薬剤師の給与は平均よりは多くなっています。

薬剤師に限らず、資格があることで就職が有利になり、さらにその職種の給与が高いと期待できる場合には奨学金を借りてよかったと思えるのではないでしょうか。

医師や看護師など医療職は特に人員不足もあるので給与が高いですね。

そのぶん激務になることもありますが、就職先が多いのである程度選ぶことができるのもメリットのように思えます。

また安定している職業というのもオススメです。

奨学金の返済期間は20年間…

返済期間中、仕事がなくならないと思える職業でないと、途中で返済できなくなる恐れもあるので注意しましょう。

自分で返していく覚悟がある

奨学金の返済義務を知らずに滞納してしまうケースもあるようです。

親が返すと思っていたが返せていなかったという話も聞きます。

あくまで奨学金の返済義務は本人です。

自分で返していくという覚悟は最低限必要です。

我慢や節約が苦ではない

収入が高い職業に就いても、奨学金返済中はまわりと比べると我慢しないといけないことも増えるでしょう。

それでも我慢や節約が続けられる人は、奨学金を借りても返済を続けられると思います。

時にはつらいこともあります。

それでも20年すれば必ず解放されます。

自分の将来のために我慢できる人であれば、奨学金を借りて努力することで結果を出せると思いますよ!

【体験談】奨学金を借りるところからの実際の流れ

私は母子家庭で、母にも貯金がなかったため高校から奨学金を借りています。

元から借りようと思っていたわけではありませんでしたが、高校がバイト禁止のとても厳しい学校でできなかったのです。

(バレたら退学だった…)

それでも生活は苦しかったので、先生に相談した時に奨学金を勧められました。

奨学金を借りることになったときに返済の説明はなかった

奨学金の提案を受けたときには返済が必要とか、そういう話はありませんでした。

普通に考えたら借りたら返さないといけないのは当然。

しかし、高校生の時の私には、その義務や大変さを想像するほどの知識も経験もありませんでした。

そのまま気軽な感じで奨学金を借りる事に。

もちろん大学進学を希望した時にも、お金がないので奨学金を借りられるだけ借りて進学しました。

先生からも進学は勧められましたし、周りも進学しない子はいなかったので何の疑問もなかったです。

まだ働いたことのない当時の私は、就職したらお金で困ることなんてないと思っていました。

ゆの

ゆの特に私はお金のかかる薬学部に進学しましたが、薬剤師になればどんどんお金が貰えるから、すぐに返せるだろうという甘い考えだったのです。

最近は学校で金融教育を教わる様ですが、当時そんなものはなく…

むしろお金の話なんていやらしいという様な感覚の人が多かったと思います。

そのためお金に対する正しい知識を知ることも考えることもありませんでした。

返済の厳しさを知るのは返済が始まるときだった

大学卒業が目前に見えてきた頃。

学校で返済についての説明会が開かれました。

そこで説明された内容に冷や汗が出たのを今でも覚えています。

- 返済が滞るとブラックリストに乗る

- 返済できないと連帯保証人にまとめて督促がいく

- 奨学金をきちんと返さないと人生が狂ってしまうかもしれない

当時の記憶ですが、これらの内容がドラマ仕立てになっていました。

そこで初めて自分は借金を背負っているという自覚が現実味を帯びて、凄く重い気持ちになりました。

救いは、自分に万が一のことがあれば返済義務が無くなるという事。

自分がいなくなった後に親に迷惑がかかることはない。

…と説明があってホッとした瞬間は今でも鮮明に覚えています。

今考えるととても恐ろしいことなんですが、命とお金の重さが自分の中で逆転した瞬間でした。

返済開始は卒業後7か月目から

卒業してすぐは奨学金の返済はありません。

(私の場合は高校の分があったので、すぐに一部は返済していましたが…)

そのため初めてのお給料はそのままもらえます。

私も世間一般にされているように母に食事をご馳走しました。

今の自分が過去の自分にメッセージを送れるなら、「見栄を張るよりちゃーんと貯めとけよ」っていいますけどね。

7か月目からは返済が始まり、いきなり手残りがマイナス7万円に。

まだまだ収入の低い新人にとってはかなりきつかったです…

全巻集めていたHUNTER×HUNTERのコミックスも古本屋に売りに出したりしてしのいでいました。

返済もだんだん楽になってくる

初めは本当につらい思いをしていましたが、2年目頃からは当直などにも入れるようになり、手当てがつくように。

そのため、少しずつ収入も増えてきました。

先輩の当直を率先して代わったりしてめちゃくちゃ働いていましたね。

ただ、このころ母が返済しているはずの知人からの借り入れ分を返せていないことが発覚。

その分も返済開始したため毎月10万円返済していました。

節約生活継続で投資を開始

4年目ごろに知人への返済が終わり、毎月の返済額が7万円に戻ります。

そのころには給料の半分がなくなる生活に慣れていたので浮いた3万円を投資に回すことにしました。

投資なんて全く興味なかったですが、この生活を一刻も早く何とかしたいという一心でしたね。

そのころはやっていた3000円投資生活という本の影響で、3000円で投資信託の積み立てなんかを始めました。

だんだん投資が楽しくなってくる

3000円から始めた投資のおかげで、なんとなく自分は将来お金持ちになれるような気がしてきます。

薬剤師という職業は安定もしていますし、だんだん手取り額も増えてきました。

その間結婚・出産もありました。

初めは少しでも早く奨学金を返済しようと始めた投資ですが、今では額が増えていくことが楽しくなり、返済に充てるよりももっと増やしたいという気持ちに。

返済はそのまま継続しながら、投資額を3万円に増やして積み立て投資を続けています。

返済が負担ではなくなってきた

返済期間も半分の10年を過ぎたころには、返済自体はそんなに苦ではなくなりました。

すこしずつ投資もしているので、いざとなれば返済に充てられるという心の余裕が生まれたことも一因かなと思います。

もちろんさっさと終わらせたいという気持ちはあるので、気が向いたら少しだけボーナスで繰り上げ返済なんかもしています。

奨学金の返済が一番しんどいのは初めの数年間です。

職種にもよりますが、多くの日本の会社では昇給がありますよね。

貯金のない初めのころはめちゃくちゃ苦しかったですが、その数年間を乗り越えればだんだんと余裕が生まれてきますよ。

私は奨学金を借りてよかった!

初めは本当に苦労した奨学金返済ですが、私は借りてよかったです。

奨学金を借りなければ、今の給料はなかったと思うからです。

それに今の旦那も薬剤師ですが、出会えたのは大学に行ったから。

それに仕事が続けれられる限り、返済が終わればこのまま7万円の手取りアップが確定しています。

返済が終わるのは42歳ですが、長い人生、まだまだ続くはず。

ゆのその後の収入アップは大学に行って資格を取ったからこそのものですよね。

まとめ

奨学金は借金です。

利率が低いなどの考慮はありますが、それでも借金には変わりありません。

なんの知識も心構えもなく借りてしまうと、プレッシャーに押しつぶされてしまうかもしれません。

お金と命の価値の逆転が起きてしまった事件も、実際にあります。

奨学金は安易な気持ちで借りるのではなく、しっかりと現実を知って、借りてほしいと思います。

しかし、私自身は奨学金は借りてよかったと思っています。

もちろん返済は大変ですが、借りていなければ今の生活はありません。

唯一後悔しているとすれば、大学のうちから数百円ずつでも投資を始めていればよかったということだけです。

ゆのぜひとも将来をしっかり考えてから借りることを検討して欲しいです。

コメント